Sul controllo produttivo negli allevamenti di vacche da latte si sa tutto: quanto produce ogni singola vacca al giorno, la qualità del suo latte, se è gravida o in calore, di quale genealogia è figlia, se conviene trattarla alla messa in asciutta (cellule differenziali). Cosa e quanto mangia, quante le proteine giornaliere, la loro degradabilità, ecc. Poco o nulla invece si sa dell’efficienza economica della mandria, o, per meglio dire,dell’azienda zootecnica.

Se da una parte l’allevatore conosce perfettamente quanto gli pagano ogni litro di latte che produce, la logica imprenditoriale dovrebbe comportare che parimenti conosca perfettamente, anzi ancor più visto che dipende da lui, il costo di produzione. Purtroppo questo non accade, se non in casi molto, troppo limitati.

Ma anche nel caso in cui l’azienda effettuasse annualmente il bilancio, in particolare in Conto Economico, rimarrebbe sempre il rischio di aver lavorato in perdita e di averlo scoperto tardi, ovvero a consuntivo senza sapere neppure il perché.

Il controllo di gestione in realtà permette di dare pesi e misure diversi alle problematiche aziendali che possono intercorrere durante l’anno: la vacca morta oggi è un problema, ma che potrebbe essere infinitamente inferiore in termini economici rispetto ad un costo litro latte degli alimenti acquistati eccessivo. A questo scopo per l’imprenditore è utile lavorare con una meta precisa, cioè degli indici di riferimento oggettivi su cui confrontarsi ora e adesso (benchmark).

Questa frequente mancanza di numeri economici può inoltre costituire perfino un grave problema che logora a lungo andare l’affiatamento tra i soci dell’impresa, o, come spesso accade, tra gli stessi famigliari. Quando alla base delle decisioni aziendali mancano i numeri, ognuno può parlare senza temere di smentita. Il logoramento del rapporto tra soci è spesso conseguenza di processi decisionali senza metodo.

Il bilancio in Conto Economico, sia pure misurando la capacità di produrre reddito da parte dell’impresa durante il singolo esercizio, di per sè non fornisce altre informazioni, quali il come, il quando e per quale motivo. A maggior ragione l’andamento del conto corrente aziendale non fornisce queste preziose informazioni ed, anzi, è influenzato dalla velocità dei pagamenti verso i fornitori, più lenta in caso di sofferenza economica. In questo modo il conto corrente rimane sempre ad un dato livello di “rosso”, ma senza mai andare oltre.

Cos’è il Controllo di Gestione?

Il Controllo di Gestione ha lo scopo di ordinare e mettere in relazione i dati produttivi ed economici per renderli comprensibili all’allevatore che ogni giorno è chiamato a prendere decisioni. Uno degli obiettivi del Controllo di Gestione è quindi definire un metodo, cioè un insieme di processi che aiutano l’imprenditore nelle decisioni aziendali. Questi processi registrano e interpretano i numeri produttivi e li mettono in relazione con quelli economici che l’impresa genera ogni giorno. Nelle realtà organizzate quindi, il sistema di Controllo di Gestione rappresenta la base su cui costruire la progettualità e il monitoraggio dei risultati aziendali.

Pertanto il Controllo di gestione serve per migliorare l’efficienza economica dell’impresa, ora e adesso, senza attendere i risultati di bilancio di fine anno, in modo da correggere subito le diseconomie che possono intervenire durante il corso dell’anno.

Un caso pratico di controllo di gestione

Questo è quello che mi è capitato di sentire da un mio cliente.

Quindi da dove partire?

Semplice, dai risultati economici di quel momento, aprile 2019 e dalle precise indicazioni d’incidenza per litro latte dei vari centri di costo, che compongono il costo complessivo. Si badi bene, che si parla di costo per un litro singolo di latte medio, quindi non c’entra se faccio tanto o poco latte in sé.

Nella fattispecie la legittima richiesta proveniva da un allevamento composto da 400 vacche circa in produzione e relativa rimonta e per un fatturato annuo maggiore di 2 milioni di euro e una produzione di latte di oltre 400.000 t di latte. (ndr. i dati qui espressi sono volutamente generici per salvaguardare la privacy dell’azienda in questione).

La situazione produttiva e riproduttiva subito analizzata ( i da ti, come detto, oramai in tante aziende non mancano..) non permetteva di evidenziare particolari situazioni negative: buona produzione di latte per vacca (32 litri di latte/gg) e un PR (tasso di gravidanza) spesso superiore a 20.

Quindi cosa non stava funzionando, perché l’allevatore lamentava pochi soldi a saldo di ogni mese sul conto corrente aziendale?

L’analisi economica è stata condotta con il programma Ecogest fornito dal sottoscritto e che permette di evidenziare in continuo durante l’anno quanto incidono i principali centri di costo per litro latte. Nel caso quello che subito balzava all’occhio era definito come “alimenti acquistati”.

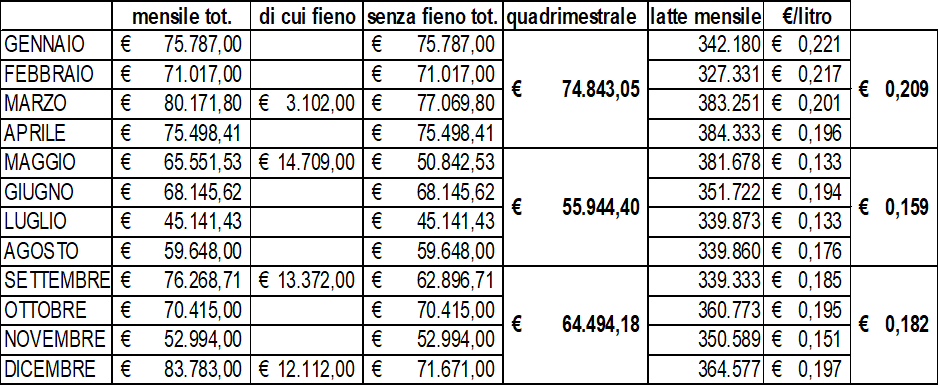

La tabella di cui sopra rappresenta il riassunto degli elementi riscontrati, sia in termini assoluti mensili, che depurati di alcuni acquisti non routinari, si soprattutto riconducendo il tutto in relazione al latte prodotto mensile e quindi come costo litro latte degli alimenti acquistati. Nei primi quattro mesi, da gennaio a fine aprile tale incidenza è risultata pari mediamente pari ad euro 0,209/litro, a fronte di un atteso (budget) di 0,175/litro.

A questo punto stabilito la natura e l’entità del problema, si provveduto a ri-fissare gli obiettivi per i mesi successivi e a trovare…un nuovo fornitore!

I patti con la nuova azienda fornitrice sono stati subito chiari: obiettivo imprescindibile, a parità circa di latte, era quello di ridurre di fatto il costo degli alimenti acquistati di circa 15.000 euro/mese. Questo risultato sarebbe dichiaratamente stato monitorato in due step successivi, dopo 2 mesi e dopo 4 mesi. Se il risultato fosse stato pieno, il fornitore avrebbe proseguito la vendita di prodotti all’azienda, in caso contrario il rapporto finiva lì.

Com’è evidente poi dai dati successivi, le secondo quadrimestre l’incidenza effettiva è diminuita di ben 5 cent./litro, per poi attestarsi ad un livello leggermente superiore nell’ultimo quadrimestre.

.

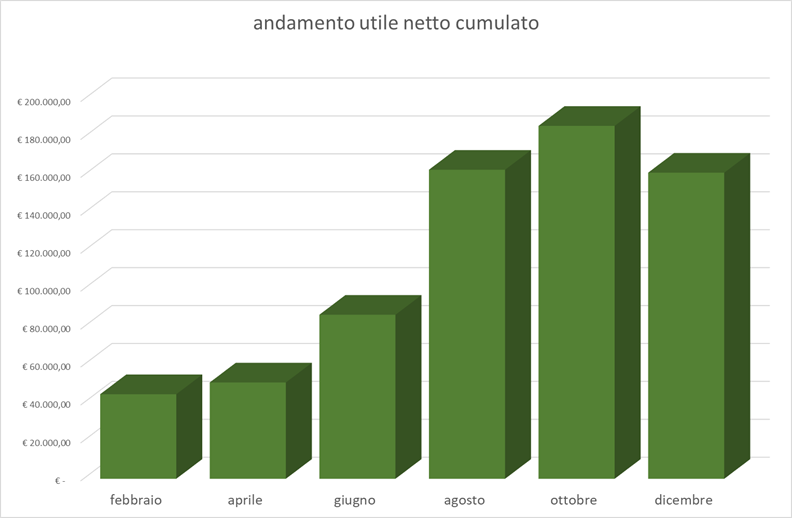

Nel grafico di cui sopra l’andamento bimestrale dell’utile netto poi cumulato.

Il risultato pertanto è stato di un risparmio rispetto alla situazione precedente l’intervento stimato in circa euro 175.000!

Interessante vero?

Dott. Agronomo Fausto Cavalli

Bevilatte srl agenzia di servi per l’agricoltura