Il contesto di produzione della Lombardia

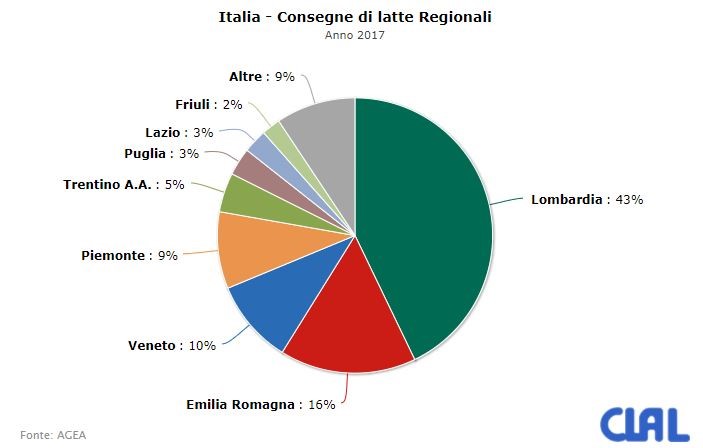

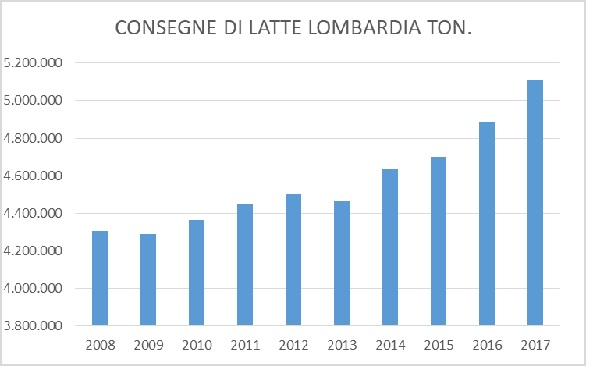

Le consegne di latte bovino lombardo per l’anno 2017 risultano essere state di 5.110.729 ton (AGEA), per un valore complessivo pari a circa 2 milioni di euro. Tale quantitativo corrisponde al 43% della produzione nazionale, così come evidenziato nel grafico sottostante. Nelle sole province di Brescia e Cremona si concentra la maggiore produzione, pari a circa il 60% del latte lombardo. (CLAL.it)

L’andamento delle consegne risulta mediamente cresciuto negli ultimi dieci anni, in una percentuale di circa il 18%. A livello nazionale si è assistito ad una concentrazione delle produzioni in Lombardia, passando dal 40% al 43%. (AGEA). Tale aumento produttivo è stato favorito dal miglioramento genetico, delle tecniche produttive, un più diffuso livello di benessere di stalla, ma non da un incremento dei capi.

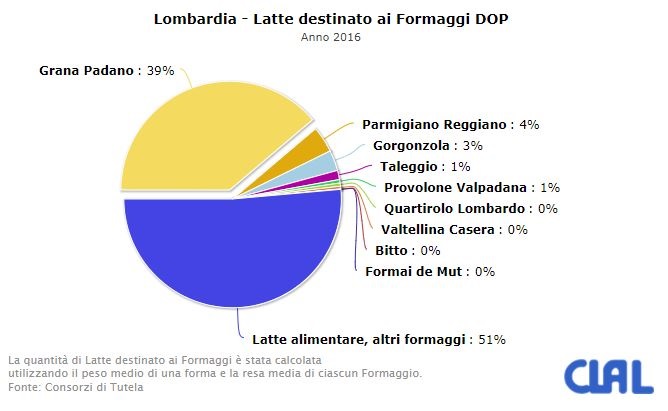

La destinazione del latte lombardo risulta per il 50% circa a formaggi DOP, mentre il restante è lavorato come latte alimentare e formaggi non DOP (CLAL.IT). Nel grafico sottostante sono indicati percentualmente le principali destinazioni del latte lombardo, dove è evidente che il latte destinato a Grana Padano è nettamente prevalente.

I costi di produzione superano i ricavi per litro latte

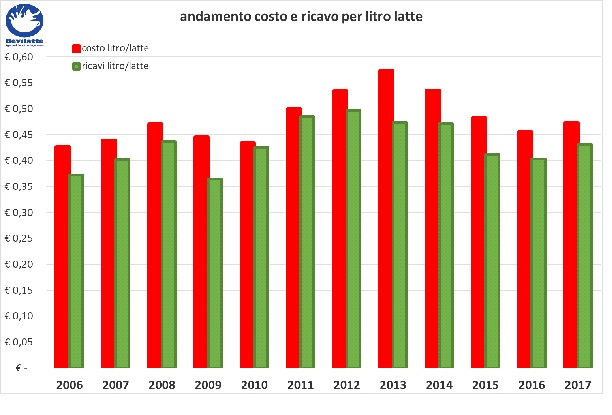

Il calcolo del costo litro latte e dell’incidenza dei relativi centri di costo, è uno strumento essenziale da parte dell’allevatore per poter monitorare e, di conseguenza, migliorare l’efficienza economica dell’azienda. Lo stesso dato raggruppato per più aziende omogenee per dimensione e collocazione permette di valutare l’efficienza economica della singola rispetto alle altre e la media del costo litro latte per area omogenea. Da alcuni anni l’APL Lombardia sta conducendo un’indagine conoscitiva dell’andamento dei questi costi a livello nazionale, confrontandolo con quello di altri Paesi europei che aderiscono al circuito EMB European milk board. La presente ricerca si è basata su di un campione composto da 11 aziende da latte ubicate nella pianura lombarda, con una produzione complessiva di 28.300 t di latte. Gli allevamenti studiati erano caratterizzati da una media di 273 vacche, con destinazione del latte per lo più a Grana Padano, oltre che una quota a latte alimentare e per la produzione di formaggi industriali. Le aziende sono state monitorate mediante il programma di controllo di gestione, denominato ECOGEST, fornito dalla Bevilatte srl agenzia di servizi per l’agricoltura. Il software ha monitorato i ricavi, suddivisi in specifiche voci ed i costi suddivisi in centri di costo (alimenti acquistati, spese per allevamento, agricole, energetiche, manutenzioni, manodopera, assicurative, tasse, ammortamenti, affitti) e messi in relazione alla produzione (consegne) per litro di latte. Il monitoraggio condotto ha dato come risultato per l’anno 2017 un costo per litro mediamente pari a € 0,473, a fronte di un ricavo pari a € 0,431 (tutto IVA compresa). Il costo per litro latte è calcolato, sommando l’incidenza dei costi di tutti i fattori produttivi per litro di latte venduto, così come riportato nella seguente tabella.

| CENTRI DI COSTO | INCIDENZA /LITRO |

| alimenti acquistati | € 0,172 |

| spese varie di stalla | € 0,043 |

| medicinali | € 0,015 |

| spese agricole | € 0,038 |

| manutenzione mezzi | € 0,023 |

| carburanti | € 0,019 |

| servizi all’azienda | € 0,013 |

| manodopera | € 0,078 |

| assicurazioni | € 0,004 |

| spese bancarie | € 0,007 |

| ammortamenti | € 0,032 |

| affitti | € 0,023 |

| tasse | € 0,004 |

| TOTALE COSTO LITRO LATTE | € 0,473 |

Osservando i medesimi risultati negli ultimi 10 anni, questa differenza a sfavore del produttore di latte risulta costante.

Il prezzo del latte al consumo

Il prezzo del latte al consumo

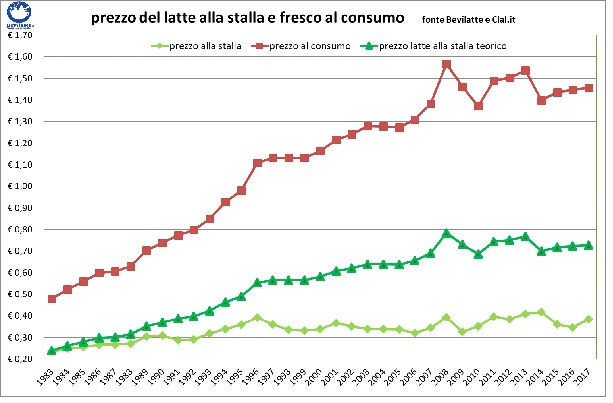

Nel 1983 il prezzo del latte pagato dall’Industria di trasformazione all’allevatore corrispondeva a circa la metà di quello pagato dalla massaia allo scaffale del supermercato. Negli anni successivi, non essendo intervenuti motivi tecnologici che giustifichino una variazione di questo rapporto, ci aspetteremmo per tanto, un prezzo attuale al consumo il doppio di quanto pagato all’origine all’allevatore. Ma così non è: infatti il prezzo medio in Lombardia del latte fresco allo scaffale è stato nel corso del 2017 pari ad Euro 1,46, contro un prezzo riconosciuto al produttore di soli Euro 0,39, cioè quasi 4 volte di più (Clal.it). Nel grafico sottostante sono indicati, rispettivamente l’andamento del prezzo al consumo, quello riconosciuto al produttore e quello ipotetico, se si fosse mantenuto il rapporto di uno a due del 1983. Alcune domande a questo punto sorgono spontanee: il valore economico perduto dal produttore a favore di chi è andato? Sotto forma di risparmio per il consumatore evidentemente no; quindi si deduce che sia finito nelle tasche dei trasformatori e della distribuzione, i quali, infatti, ne determinano il prezzo in un regime di oligopolio. E’ evidente che gli industriali del latte hanno dalla loro un potere contrattuale decisamente superiore al produttore di latte, soprattutto se singolo, un po’meno se associato.

In considerazione che il prezzo pagato al produttore di latte sin dal 1993 è sostanzialmente stabile, come mai il prezzo al consumo è aumentato del 71%? A queste domande esiste una risposta altrettanto sconcertante: la sostenibilità economica degli allevamenti, nonostante un costo litro latte inferiore al ricavo, è data in realtà dalle vendite dei bovini di scarto e soprattutto dai pagamenti ricevuti dall’UE per la PAC (Politica Agricola Comune). Si badi che la PAC, fin dal 1958 è posta tra le priorità dell’Unione al fine di “assicurare l’approvvigionamento alimentare sicuro e a prezzi ragionevoli e un reddito equo per gli agricoltori”. Tuttavia è evidente che, a fronte di uno scarto negativo tra prezzo pagato dall’Industria all’allevatore e costo litro latte, il pagamento della PAC non risulti altro che un contributo dato solo in apparenza al produttore di latte, ma in realtà messo a disposizione degli anelli successivi alla fase di produzione primaria e cioè Industria e Grande Distribuzione. Detto in altro modo, ciò vuole dire che la notevole mole di finanziamenti data dall’Unione Europea, cioè dai contribuenti, agli agricoltori, va a finanziare, non già la stessa agricoltura ed il “reddito equo” agricolo, ma la speculazione e gli interessi delle parti più forti della filiera latte. In futuro, se non si dovesse operare un cambiamento di approccio al problema, è difficile aspettarsi un risultato diverso. Per tanto il sistema necessita urgentemente di un nuovo meccanismo economico di determinazione del prezzo minimo del latte, accettato dalle controparti e garantito dallo Stato e che riequilibri questo rapporto di forza. Le motivazioni che dovrebbero spingere in questa direzione sono facilmente intuibili: la produzione lattiero casearia nazionale è da ritenersi asset fondamentale per la nostra Nazione e garantisce, soprattutto all’estero, margini superiori di prezzo alla vendita, per il solo fatto di essere prodotto italiano. Questa origine nazionale però deve essere certa e salvaguardata anche mediante una garanzia che il prezzo medio alla produzione non scenda sotto il costo alla stalla. Quindi diventa fondamentale a questo proposito determinare da parte di un ente terzo, o meglio da più enti indipendenti, il costo litro latte medio annuo per zona omogenea e su questo costruire la base di trattativa del prezzo alla stalla tra le controparti. Inoltre rimane sempre più imprescindibile che gli allevatori assumano la consapevolezza di essere veri imprenditori. Non possono più esimersi dal conoscere ognuno il proprio costo di produzione e su questo dato ragionare per migliorare i margini economici. In sostanza il motivo, per così dire, della crisi del latte potrebbe essere riassunto in questa massima: «ciò che non si misura non si conosce, ciò che non si conosce non si governa, ciò che non si governa non si migliora»

Fausto Cavalli